FR

Analyse de Microsoft par rapport à ses concurrents de l'industrie du logiciel

Dans le monde des affaires actuel en évolution rapide et hautement concurrentiel, il est impératif que les investisseurs et les observateurs du secteur évaluent soigneusement les entreprises avant de faire des choix d'investissement. Dans cet article, nous allons effectuer une comparaison complète du secteur, en évaluant Microsoft (NASDAQ : MSFT) par rapport à ses principaux concurrents dans l'industrie du logiciel. Grâce à une analyse détaillée des principaux indicateurs financiers, de la position du marché et du potentiel de croissance, notre objectif est de fournir des informations précieuses et de mettre en évidence les performances de l'entreprise dans le secteur.

Contexte Microsoft

Microsoft développe et concède sous licence des logiciels destinés aux particuliers et aux entreprises. Il est connu pour ses systèmes d'exploitation Windows et sa suite de productivité Office. L'entreprise est organisée en trois grands segments de taille égale : productivité et processus métier (ancien Microsoft Office, Office 365 basé sur le cloud, Exchange, SharePoint, Skype, LinkedIn, Dynamics), intelligence cloud (offres d'infrastructure et de plateforme en tant que service Azure, Windows Server OS, SQL Server) et informatique plus personnelle (Windows Client, Xbox, Bing search, display advertising et ordinateurs portables, tablettes et ordinateurs de bureau Surface).

| L'entreprise | P/E | P/B | P/S | ROE | EBITDA (en milliards) | Bénéfice brut (en milliards) | Croissance des revenus |

|---|---|---|---|---|---|---|---|

| Microsoft Corporation | 23,56 | 7,09 | 9,27 | 7,89 % | 50,28$ | 56,06$ | 18,3 % |

| Oracle Corporation | 22,73 | 10,16 | 5,73 | 11,88 % | 9,65$ | 12,51$ | 20,63 % |

| Palo Alto Networks Inc. | 307,84 | 10,43 | 24,58 | -0,96 % | 0,18$ | 2,03$ | 31,15 % |

| Fortinet Inc. | 63,76 | 121,78 | 17,50 | 48,0 % | 0,7$ | 1,49$ | 20,13 % |

| ServiceNow Inc. | 62,34 | 9,21 | 7,84 | 3,8 % | 0,94$ | 2,83$ | 22,09 % |

| Nebius Group NV | 77,03 | 7 | 60,32 | 10,5 % | 0,92$ | 0,3$ | 683,89 % |

| Gen Digital Inc. | 16,84 | 6,10 | 3,27 | 20,72 % | 0,92$ | 1,01$ | 27,03 % |

| Check Point Software Technologies Ltd | 13,62 | 4,89 | 5,22 | 6,73 % | 0,2$ | 0,57$ | 4,8 % |

| UiPath Inc. | 19,92 | 3,25 | 3,86 | 1,13 % | 0,04$ | 0,34$ | 17,32 % |

| BlackBerry Ltd | 106,40 | 8,31 | 10,92 | 1,14 % | 0,02$ | 0,12$ | 25,64 % |

| CommVault Systems Inc. | 92,58 | 808,54 | 5,52 | 13,07 % | 0,03$ | 0,25$ | 13,33 % |

| Qualys Inc. | 28,61 | 9,85 | 8,42 | 8,96 % | 0,06$ | 0,15$ | 9,84 % |

| Dolby Laboratories Inc. | 19,50 | 1,78 | 3,49 | 3,64 % | 0,14$ | 0,35$ | 7,05 % |

| Monday.Com Ltd | 35,23 | 4,56 | 3,23 | 2,8 % | 0,02$ | 0,31$ | 24,45 % |

| Teradata Corporation | 7,16 | 5,29 | 1,79 | 85,13 % | 0,47$ | 0,28$ | 6,22 % |

| A10 Networks Inc. | 59,51 | 11,83 | 8,86 | 5,57 % | 0,02$ | 0,06$ | 13,4 % |

| Moyenne | 62,2 | 68,2 | 11,37 | 14,81 % | 0,95$ | 1,51$ | 61,8 % |

Après une analyse détaillée de Microsoft, les tendances suivantes se dégagent :

Avec un ratio cours/bénéfices de 23,56, soit 0,38 fois inférieur à la moyenne du secteur, le titre présente un potentiel de croissance à un prix raisonnable, ce qui en fait une considération intéressante pour les acteurs du marché.

Avec un ratio cours/valeur comptable de 7,09, nettement inférieur de 0,1 fois à la moyenne du secteur, cela suggère une sous-évaluation et la possibilité de perspectives de croissance inexploitées.

Le ratio cours/ventes est de 9,27, soit 0,82 fois la moyenne du secteur. Cela suggère une possible sous-évaluation sur la base de la performance des ventes.

La société a un rendement des capitaux propres (ROE) inférieur de 7,89 %, soit 6,92 % de moins que la moyenne du secteur. Cela indique une inefficacité potentielle dans l'utilisation des capitaux propres pour générer des profits, qui pourrait être attribuée à divers facteurs.

Le bénéfice avant intérêts, impôts, dépréciation et amortissement (EBITDA) de 50,28 milliards de dollars est 52,93 fois supérieur à la moyenne du secteur, ce qui témoigne d'une rentabilité plus forte et d'une solide génération de flux de trésorerie.

Le bénéfice brut de 56,06 milliards de dollars est 37,13 fois supérieur à celui de son secteur d'activité, ce qui témoigne d'une rentabilité accrue et d'une hausse des bénéfices de ses activités principales.

Avec une croissance du chiffre d'affaires de 18,3 %, ce qui est bien inférieur à la moyenne du secteur de 61,8 %, l'entreprise connaît un ralentissement notable de l'expansion des ventes.

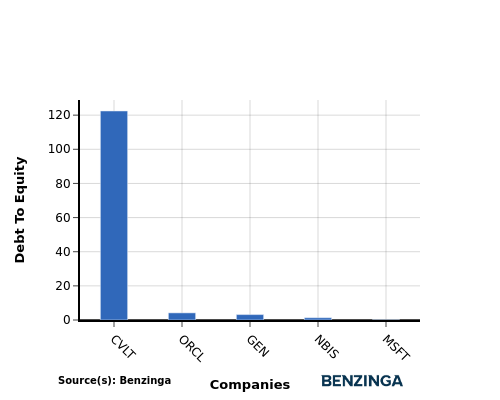

Ratio d'endettement par rapport aux capitaux propres

Le ratio dette/capitaux propres (D/E) est une mesure qui indique le niveau d'endettement d'une entreprise par rapport à la valeur de ses actifs nets de passifs.

La prise en compte du ratio d'endettement par rapport aux capitaux propres dans les comparaisons sectorielles permet une évaluation concise de la santé financière et du profil de risque d'une entreprise, ce qui permet de prendre des décisions éclairées.

En termes de ratio dette/capitaux propres, Microsoft peut être évalué en le comparant à ses quatre principaux concurrents, ce qui donne les observations suivantes :

Si l'on compare le ratio dette/capitaux propres, Microsoft est dans une situation financière plus solide que ses quatre principaux concurrents.

La société a un niveau d'endettement inférieur à ses capitaux propres, ce qui indique un équilibre plus favorable entre les deux avec un ratio dette/capitaux propres inférieur de 0,14.

Principaux points à retenir

Pour Microsoft dans le secteur des logiciels, les ratios PE, PB et PS sont tous faibles par rapport à leurs pairs, ce qui indique une sous-évaluation potentielle. Cependant, le faible ROE suggère une rentabilité inférieure à celle des concurrents du secteur. D'autre part, l'EBITDA et la marge brute élevés de Microsoft sont synonymes de solides performances opérationnelles. La faible croissance du chiffre d'affaires peut être une source d'inquiétude pour les perspectives d'avenir par rapport aux concurrents du secteur.

Cet article a été généré par le moteur de contenu automatisé de Benzinga et révisé par un éditeur.