FR

Évaluation des performances de NVIDIA par rapport à ses concurrents dans le secteur des semi-conducteurs et des équipements à semi-conducteurs

Dans le paysage commercial actuel en évolution rapide et extrêmement concurrentiel, il est essentiel que les investisseurs et les passionnés du secteur analysent les entreprises de manière approfondie. Dans cet article, nous effectuerons une comparaison complète du secteur en évaluant NVIDIA (NASDAQ : NVDA) par rapport à ses principaux concurrents dans le secteur des semi-conducteurs et des équipements semi-conducteurs. En examinant les principaux indicateurs financiers, la position sur le marché et les perspectives de croissance, nous visons à fournir des informations précieuses aux investisseurs et à mettre en lumière les performances de l'entreprise au sein du secteur.

Contexte de NVIDIA

Nvidia est l'un des principaux développeurs d'unités de traitement graphique. Traditionnellement, les GPU étaient utilisés pour améliorer l'expérience sur les plateformes informatiques, notamment dans les applications de jeu sur PC. Les cas d'utilisation des GPU sont depuis apparus comme des semi-conducteurs importants utilisés en intelligence artificielle pour exécuter de grands modèles de langage. Nvidia propose non seulement des GPU IA, mais également une plate-forme logicielle, Cuda, utilisée pour le développement et la formation de modèles d'IA. Nvidia étend également ses solutions de mise en réseau de centres de données, aidant ainsi à relier les GPU pour gérer des charges de travail complexes.

| L'entreprise | P/E | P/B | P/S | ROE | EBITDA (en milliards) | Bénéfice brut (en milliards) | Croissance des revenus |

|---|---|---|---|---|---|---|---|

| NVIDIA Corporation | 31,17 | 25,22 | 19,64 | 33,06 % | 71,0$ | 61,16$ | 85,23 % |

| Broadcom Inc. | 63,90 | 20,84 | 24,83 | 11,11 % | 13,07$ | 15,41$ | 47,87 % |

| Micron Technology Inc. | 21,18 | 10,51 | 11,82 | 32,62 % | 35,58$ | 35,06$ | 345,72 % |

| Advanced Micro Devices Inc. | 178,13 | 13,52 | 23,43 | 2,17 % | 2,4$ | 5,42$ | 37,85 % |

| Texas Instruments Inc. | 51,04 | 16,20 | 14,78 | 9,35 % | 2,42$ | 2,8$ | 18,58 % |

| Marvell Technology Inc. | 74,75 | 10,72 | 21,81 | 0,21 % | 0,66$ | 1,26$ | 27,57 % |

| Qualcomm Inc. | 19,78 | 7,11 | 4,48 | 29,27 % | 2,82$ | 5,7$ | -3,46 % |

| Analog Devices Inc. | 57,44 | 5,57 | 14,94 | 3,48 % | 1,9$ | 2,44$ | 37,25 % |

| NXP Semiconductors NV | 26,61 | 6,43 | 5,60 | 10,69 % | 1,7$ | 1,79$ | 12,2 % |

| Monolithic Power Systems Inc. | 92,44 | 17,25 | 21,23 | 5,36 % | 0,26$ | 0,45$ | 26,14 % |

| Microchip Technology Inc. | 382,86 | 7,11 | 9,74 | 1,79 % | 0,39$ | 0,8$ | 35,11 % |

| Credo Technology Group Holding Ltd. | 94,37 | 21,41 | 33,40 | 8,64 % | 0,17$ | 0,3$ | 157,02 % |

| ON Semiconductor Corporation | 66,45 | 4,82 | 6,04 | -0,45 % | 0,25$ | 0,58$ | 4,68 % |

| GLOBALFOUNDRIES Inc. | 46 | 3 | 5,23 | 0,87 % | 0,49$ | 0,45$ | 3,09 % |

| Tower Semiconductor Ltd | 106,33 | 8,69 | 16,13 | 2,2 % | 0,15$ | 0,11$ | 15,48 % |

| First Solar Inc. | 14,28 | 2,40 | 4,39 | 3,57 % | 0,51$ | 0,49$ | 23,64 % |

| MACOM Technology Solutions Holdings Inc. | 125,21 | 15,83 | 20,77 | 3,34 % | 0,07$ | 0,16$ | 22,5 % |

| Moyenne | 88,8 | 10,71 | 14,91 | 7,76 % | 3,93$ | 4,58$ | 50,7 % |

En étudiant attentivement NVIDIA, nous pouvons déduire les tendances suivantes :

À 31,17, le ratio cours/bénéfices de l'action est 0,35 fois inférieur à la moyenne du secteur, ce qui suggère un potentiel de croissance favorable.

Le ratio cours/valeur comptable élevé de 25,22 par rapport à la moyenne du secteur de 2,35 fois suggère que l'entreprise pourrait être surévaluée en fonction de sa valeur comptable.

Avec un ratio cours/ventes relativement élevé de 19,64, soit 1,32 fois la moyenne du secteur, l'action peut être considérée comme surévaluée sur la base de ses performances commerciales.

La société a un rendement des capitaux propres (ROE) plus élevé de 33,06 %, soit 25,3 % de plus que la moyenne du secteur. Cela suggère une utilisation efficace des fonds propres pour générer des profits et démontre la rentabilité et le potentiel de croissance.

Par rapport à son secteur d'activité, la société affiche un bénéfice avant intérêts, impôts, dépréciation et amortissement (EBITDA) plus élevé de 71,0 milliards de dollars, soit 18,07 fois plus que la moyenne du secteur, ce qui indique une rentabilité plus élevée et une solide génération de flux de trésorerie.

Par rapport à son secteur d'activité, la société enregistre un bénéfice brut plus élevé de 61,16 milliards de dollars, soit 13,35 fois plus que la moyenne du secteur, ce qui indique une rentabilité plus élevée et des bénéfices plus élevés provenant de ses activités principales.

Avec une croissance de son chiffre d'affaires de 85,23 %, ce qui dépasse la moyenne du secteur de 50,7 %, l'entreprise affiche une solide expansion de ses ventes et gagne des parts de marché.

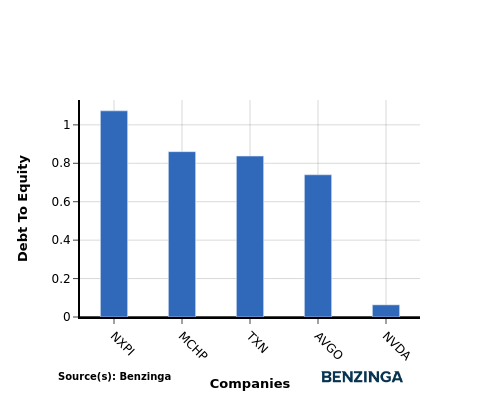

Ratio d'endettement par rapport aux capitaux propres

Le ratio dette/capitaux propres (D/E) évalue la mesure dans laquelle une entreprise dépend des fonds empruntés par rapport à ses capitaux propres.

La prise en compte du ratio d'endettement par rapport aux capitaux propres dans les comparaisons sectorielles permet une évaluation concise de la santé financière et du profil de risque d'une entreprise, ce qui permet de prendre des décisions éclairées.

Lorsque l'on compare NVIDIA à ses quatre principaux concurrents en ce qui concerne le ratio dette/capitaux propres, les informations suivantes apparaissent :

La situation financière de NVIDIA est relativement plus solide que celle de ses quatre principaux concurrents, comme en témoigne son ratio dette/fonds propres inférieur de 0,06.

Cela implique que l'entreprise dépend moins du financement par emprunt et dispose d'un équilibre plus favorable entre la dette et les capitaux propres.

Principaux points à retenir

Pour NVIDIA, le ratio PE est faible par rapport à ses concurrents, ce qui indique une sous-évaluation potentielle. Les ratios PB et PS élevés indiquent un fort sentiment du marché et des multiples de revenus. En termes de ROE, d'EBITDA, de bénéfice brut et de croissance du chiffre d'affaires, NVIDIA surpasse ses concurrents du secteur, reflétant de solides performances financières et des perspectives de croissance.

Cet article a été généré par le moteur de contenu automatisé de Benzinga et révisé par un éditeur.