- COTATIONS EN DIRECT

- APPRENDRE

- AIDE

Nasdaq

Nasdaq WALL STREET JOURNAL

WALL STREET JOURNALFR

Aperçu des prochains résultats de HealthEquity

HealthEquity (NASDAQ : HQY) s'apprête à annoncer ses résultats trimestriels le mercredi 3 décembre 2025. Voici un bref aperçu de ce que les investisseurs devraient savoir avant la publication.

Les analystes estiment que HealthEquity enregistrera un bénéfice par action (EPS) de 0,83 dollar.

Le marché attend l'annonce de HealthEquity, avec de grands espoirs de nouvelles informations faisant état de dépassements des estimations et de prévisions optimistes pour le prochain trimestre.

Il est important que les nouveaux investisseurs comprennent que les prévisions peuvent être un facteur important pour les cours des actions.

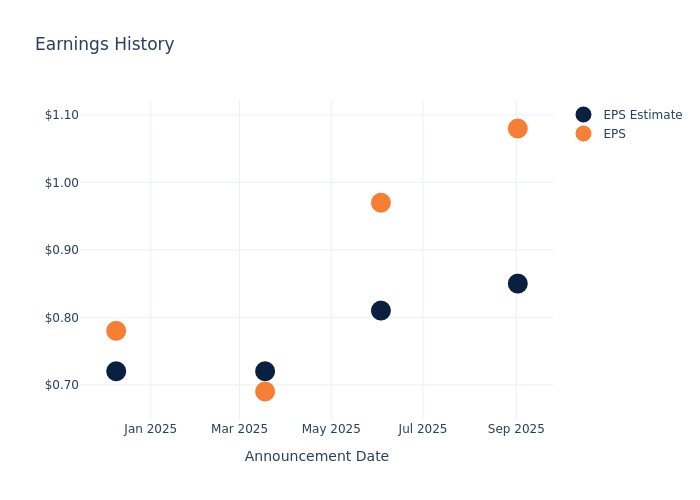

Performance des bénéfices antérieurs

Lors de la publication précédente des résultats, la société avait dépassé l'EPS de 0,23$, entraînant une hausse de 7,53 % du cours de l'action lors de la séance de bourse suivante.

Voici un aperçu des performances passées de HealthEquity et de la variation de prix qui en a résulté :

| Trimestre | Deuxième trimestre 2026 | 1er trimestre 2026 | T4 2025 | Troisième trimestre 2025 |

|---|---|---|---|---|

| Estimation de l'EPS | 0,85 | 0,81 | 0,72 | 0,72 |

| EPS réel | 1,08 | 0,97 | 0,69 | 0,78 |

| Variation de prix % | 8,00 | 9,00 | -17,00 | -6,00 |

Performance des actions

Les actions de HealthEquity se négociaient à 102,41$ au 28 novembre. Au cours des 52 dernières semaines, les actions ont diminué de 0,57 %. Étant donné que ces rendements sont généralement négatifs, les actionnaires de long terme seront probablement un peu contrariés à l'approche de cette publication des résultats.

Points de vue des analystes sur l'équité en matière de santé

Pour les investisseurs, il est essentiel de comprendre les sentiments du marché et les attentes du secteur. Cette analyse explore les dernières informations concernant HealthEquity.

La note consensuelle de HealthEquity est Outperform, dérivée des notes de 6 analystes. Un objectif de cours moyen sur un an de 119,17$ implique une hausse potentielle de 16,37 %.

Aperçu des évaluations par les pairs

La comparaison ci-dessous des notes des analystes et des objectifs de cours moyens sur 1 an de Molina Healthcare, Alignment Healthcare et Progyny, trois acteurs de premier plan du secteur, donne un aperçu de leurs attentes en matière de performances relatives et de leur positionnement sur le marché.

- Les analystes privilégient actuellement une trajectoire neutre pour Molina Healthcare, avec un objectif de cours moyen sur 1 an de 187,3 dollars, ce qui suggère une hausse potentielle de 82,89 %.

- Les analystes privilégient actuellement une trajectoire neutre pour Alignment Healthcare, avec un objectif de cours moyen sur 1 an de 19,0$, ce qui suggère une baisse potentielle de 81,45 %.

- Les analystes privilégient actuellement une trajectoire neutre pour Progyny, avec un objectif de cours moyen sur 1 an de 27,33$, ce qui suggère une baisse potentielle de 73,31 %.

Aperçus : analyse par les pairs

Dans le résumé de l'analyse par les pairs, des indicateurs essentiels pour Molina Healthcare, Alignment Healthcare et Progyny sont présentés, mettant en lumière leurs classements respectifs dans le secteur et offrant des informations précieuses sur leurs positions sur le marché et leurs performances comparatives.

| L'entreprise | Consensus | Croissance des revenus | Bénéfice brut | Rendement des capitaux propres |

|---|---|---|---|---|

| Équité en matière de santé | Surpasser | 8,64 % | 232,59 MILLIONS DE DOLLARS | 2,80 % |

| Molina Healthcare | Neutre | 11,00 % | 927 MILLIONS DE DOLLARS | 1,80 % |

| Alignement Santé | Neutre | 43,51 % | 125,67 MILLIONS DE DOLLARS | 2,46 % |

| Progyny | Neutre | 9,32 % | 72,83 MILLIONS DE DOLLARS | 2,58 % |

Points clés à emporter :

HealthEquity se situe au milieu en termes de croissance des revenus par rapport à ses pairs. Il se classe au bas de la liste des bénéfices bruts. En termes de rendement des capitaux propres, HealthEquity est au sommet par rapport à ses pairs.

Exploration du contexte de l'équité en matière de santé

HealthEquity Inc fournit des solutions qui permettent aux consommateurs de prendre des décisions en matière d'économies et de dépenses de santé. Elle fournit des services de traitement des paiements, des informations personnalisées sur les avantages sociaux, la possibilité de bénéficier d'incitations au bien-être et des conseils en matière de placement pour accroître leur épargne de santé fiscalement avantageuse. Il gère les comptes d'épargne santé (HSA) fiscalement avantageux des consommateurs et les autres avantages destinés aux consommateurs (CDB) proposés par les employeurs, y compris les comptes de dépenses flexibles et les arrangements de remboursement des frais de santé (FSA et HRA), et administre la Consolidated Omnibus Budget Reconciliation Act (COBRA), les avantages pour les navetteurs et d'autres avantages. Elle fournit également des services de conseil en investissement aux clients dont le solde des comptes dépasse un certain seuil. HealthEquity génère ses revenus aux États-Unis.

Étapes financières : le parcours de HealthEquity

Analyse de la capitalisation boursière : inférieure aux indices de référence du secteur, la capitalisation boursière de l'entreprise reflète une taille réduite par rapport à ses concurrents. Ce positionnement peut être influencé par des facteurs tels que les prévisions de croissance ou la capacité opérationnelle.

Croissance du chiffre d'affaires : HealthEquity a enregistré des résultats positifs en 3 mois. Au 31 juillet 2025, la société avait enregistré un solide taux de croissance de son chiffre d'affaires d'environ 8,64 %. Cela indique une augmentation notable du chiffre d'affaires de l'entreprise. Par rapport à ses concurrents du secteur, l'entreprise est à la traîne avec un taux de croissance inférieur à la moyenne de ses pairs du secteur des soins de santé.

Marge nette : La marge nette de HealthEquity excelle au-delà des indices de référence du secteur, atteignant 18,37 %. Cela se traduit par une gestion efficace des coûts et une bonne santé financière.

Rendement des capitaux propres (ROE) : Le ROE de HealthEquity dépasse les normes du secteur, mettant en évidence la performance financière exceptionnelle de l'entreprise. Avec un ROE impressionnant de 2,8 %, la société utilise efficacement les capitaux propres de ses actionnaires.

Rendement des actifs (ROA) : Le ROA de l'entreprise est remarquable, dépassant les moyennes du secteur. Avec un ROA impressionnant de 1,75 %, l'entreprise démontre une utilisation efficace de ses actifs.

Gestion de la dette : le ratio d'endettement par rapport aux capitaux propres de HealthEquity est inférieur aux normes du secteur, ce qui indique une structure financière saine avec un ratio de 0,49.

Cet article a été généré par le moteur de contenu automatisé de Benzinga et révisé par un éditeur.