- COTATIONS EN DIRECT

- APPRENDRE

- AIDE

Nasdaq

Nasdaq WALL STREET JOURNAL

WALL STREET JOURNALFR

Analyse de la concurrence : évaluation des méta-plateformes et des concurrents dans le secteur des médias et services interactifs

Dans le paysage commercial rapide et concurrentiel d'aujourd'hui, il est essentiel que les investisseurs et les passionnés du secteur analysent minutieusement les entreprises avant de prendre des décisions d'investissement. Dans cet article, nous effectuerons une comparaison complète du secteur, en évaluant Meta Platforms (NASDAQ : META) par rapport à ses principaux concurrents dans le secteur des médias et services interactifs. En examinant les principaux indicateurs financiers, la position sur le marché et les perspectives de croissance, nous visons à fournir des informations précieuses aux investisseurs et à mettre en lumière les performances de l'entreprise au sein du secteur.

Contexte des méta-plateformes

Meta est la plus grande société de médias sociaux au monde, avec près de 4 milliards d'utilisateurs actifs par mois dans le monde entier. La « famille d'applications » de l'entreprise, son cœur de métier, comprend Facebook, Instagram, Messenger et WhatsApp. Les utilisateurs finaux peuvent tirer parti de ces applications à différentes fins, qu'il s'agisse de rester en contact avec leurs amis, de suivre des célébrités ou de gérer des entreprises numériques gratuitement. Meta regroupe les données des clients, glanées dans son écosystème d'applications et vend des publicités aux annonceurs numériques. Bien que l'entreprise ait investi massivement dans ses activités Reality Labs, cela ne représente qu'une très petite partie des ventes globales de Meta.

| L'entreprise | P/E | P/B | P/S | ROE | EBITDA (en milliards) | Bénéfice brut (en milliards) | Croissance des revenus |

|---|---|---|---|---|---|---|---|

| Meta Platforms Inc. | 28,67 | 8,42 | 8,85 | 1,39 % | 26,85$ | 42,04$ | 26,25 % |

| Alphabet Inc. | 31,60 | 9,99 | 10,18 | 9,33 % | 49,74$ | 60,98$ | 15,95 % |

| Reddit Inc. | 99,76 | 15,71 | 22,24 | 6,51 % | 0,14$ | 0,53$ | 67,91 % |

| Baidu Inc. | 10,63 | 1,08 | 2,16 | -4,16 % | -12,51 $ | 12,86$ | -7,1 % |

| Pinterest Inc. | 9,16 | 3,66 | 4,45 | 1,91 % | 0,07$ | 0,84$ | 16,79 % |

| Bilibili Inc. | 104,74 | 5,23 | 2,75 | 3,24 % | 0,5$ | 2,82$ | 5,2 % |

| CarGurus Inc. | 23,84 | 8,97 | 3,96 | 11,03 % | 0,06$ | 0,21$ | 3,17 % |

| ZoomInfo Technologies Inc. | 32 | 2,02 | 2,66 | 2,51 % | 0,09$ | 0,27$ | 4,74 % |

| Weibo Corporation | 5,68 | 0,63 | 1,53 | 5,93 % | 0,12$ | 0,34$ | -4,77 % |

| Yelp Inc. | 12,91 | 2,42 | 1,32 | 5,32 % | 0,07$ | 0,34$ | 4,36 % |

| Tripadvisor Inc. | 24,78 | 2,46 | 1,08 | 7,95 % | 0,1$ | 0,51$ | 3,95 % |

| Ziff Davis Inc. | 12,77 | 0,72 | 0,95 | -0,2 % | 0,07$ | 0,31$ | 2,87 % |

| Taboola.com Ltd | 51 | 1,29 | 0,70 | 0,57 % | 0,03$ | 0,14$ | 14,72 % |

| Hello Group Inc. | 10,40 | 0,73 | 0,83 | -1,28 % | 0,53$ | 1,01$ | -2,64 % |

| Groupe Yalla Ltd | 8,65 | 1,42 | 3,68 | 5,38 % | 0,03$ | 0,06$ | 0,8 % |

| Moyenne | 31,28 | 4,02 | 4,18 | 3,86 % | 2,79$ | 5,8$ | 9,0 % |

En analysant les méta-plateformes, nous pouvons déduire les tendances suivantes :

Avec un ratio cours/bénéfices de 28,67, soit 0,92 fois moins que la moyenne du secteur, l'action présente un potentiel de croissance à un prix raisonnable, ce qui en fait une considération intéressante pour les acteurs du marché.

Avec un ratio cours/valeur comptable de 8,42, soit 2,09 fois la moyenne du secteur, Meta Platforms peut être considérée comme surévaluée en termes de valeur comptable, car elle se négocie à un multiple plus élevé que ses concurrents du secteur.

Avec un ratio cours/ventes relativement élevé de 8,85, soit 2,12 fois la moyenne du secteur, l'action peut être considérée comme surévaluée sur la base de ses performances commerciales.

La société a un rendement des capitaux propres (ROE) inférieur de 1,39 %, soit 2,47 % de moins que la moyenne du secteur. Cela indique une inefficacité potentielle dans l'utilisation des capitaux propres pour générer des profits, qui pourrait être attribuée à divers facteurs.

Par rapport à son secteur d'activité, la société affiche un bénéfice avant intérêts, impôts, dépréciation et amortissement (EBITDA) plus élevé de 26,85 milliards de dollars, soit 9,62 fois plus que la moyenne du secteur, ce qui indique une rentabilité plus élevée et une solide génération de flux de trésorerie.

Le bénéfice brut de 42,04 milliards de dollars est 7,25 fois supérieur à celui de son secteur d'activité, ce qui témoigne d'une rentabilité accrue et d'une hausse des bénéfices de ses activités principales.

La croissance du chiffre d'affaires de l'entreprise de 26,25 % dépasse la moyenne du secteur de 9,0 %, ce qui témoigne d'une solide performance commerciale et d'une surperformance du marché.

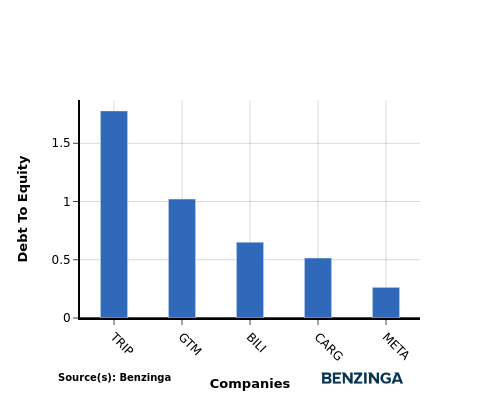

Ratio d'endettement par rapport aux capitaux propres

Le ratio dette/capitaux propres (D/E) donne un aperçu de la proportion de la dette d'une entreprise par rapport à ses capitaux propres et à la valeur de ses actifs.

La prise en compte du ratio d'endettement par rapport aux capitaux propres dans les comparaisons sectorielles permet une évaluation concise de la santé financière et du profil de risque d'une entreprise, ce qui permet de prendre des décisions éclairées.

En termes de ratio dette/capitaux propres, Meta Platforms peut être évalué en le comparant à ses 4 meilleurs concurrents, ce qui donne les observations suivantes :

En termes de ratio dette/capitaux propres, Meta Platforms a un niveau d'endettement inférieur à celui de ses 4 principaux concurrents, ce qui indique une situation financière plus solide.

Cela implique que l'entreprise dépend moins du financement par emprunt et présente un équilibre plus favorable entre la dette et les capitaux propres avec un ratio dette/fonds propres inférieur de 0,26.

Principaux points à retenir

Les ratios PE, PB et PS des Meta Platforms indiquent qu'elle est peut-être sous-évaluée par rapport à ses pairs du secteur des médias et services interactifs. Cependant, le faible ROE suggère que l'entreprise ne génère pas de rendements importants sur les capitaux propres. D'autre part, la forte croissance de l'EBITDA, de la marge brute et du chiffre d'affaires met en évidence la solide performance opérationnelle et le potentiel de croissance de l'entreprise dans le secteur.

Cet article a été généré par le moteur de contenu automatisé de Benzinga et révisé par un éditeur.