中信建投:短期供给预期压制锂价 下游需求支撑三季度淡季不淡

智通财经APP获悉,中信建投证券发布研究报告称,上周锂价大幅下行,供给边际宽松预期给予压制,主要是江西锂矿复产及津巴布韦锂精矿到港均将在7月兑现,但精矿维持紧现实格局,部分锂盐厂因原料偏紧及检修等因素出现减量,辉石及云母产量下降,周内产量维持降势;同时库存方面依然维持去化,部分散单惜售挺价。需求侧无过多担忧,初端消费侧,下半年将有较多新产能初步建成并爬产,放大下游补库效应,带来消费的边际增量,终端需求侧,2027年新能源车补贴退坡将夯实年内抢装,推高下半年排产预期,商用车增速乐观,上半年同比增长36%,1-5月纯电动车出口183.3万辆,同比增长114.4%。三季度看,预计7月、8月排产环比均保持正增长,淡季不淡,旺季可期。

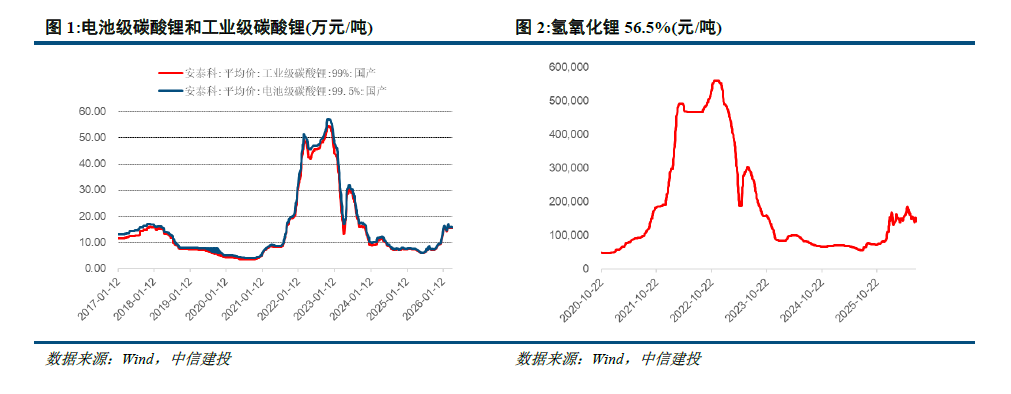

锂:据百川盈孚,上周工业级碳酸锂市场均价为15.5万元/吨,较上周下跌3.1%;电池级碳酸锂均价为15.8万元/吨,较上周下跌3.1%。

供给端,上周碳酸锂产量预计小幅减少。主因部分锂盐厂因原料偏紧及检修等因素出现减量。津巴布韦锂精矿已发运,预计7月中下旬到港。江西矿端及相关盐厂复产信号增强,对供给预期造成扰动。海关数据显示,6月智利锂盐出口至中国15095吨,出口均价为18814美元/吨,环比有所回升。

库存方面,上周库存预计延续去化趋势。锂盐厂长协出货稳定,部分散单惜售导致库存或有小幅累积。上周贸易商成交量环增,下游逢低采购增多,库存多从贸易环节转移至下游。期货仓单量仍在相对高位,前一交易日期货仓单量为43640吨。

需求端,上周下游需求维持高景气,7月整体排产预计小幅环增。磷酸铁锂7月排产增幅较大,预计环比增长约7%。据百川盈孚26家电池企业样本调研,2026年7月中国电池企业总排产296.6GWh,环比增加7.83%。价格回落后,下游材料厂逢低询盘及采购意愿有所增多,但大规模囤货意愿不足,实际成交仍以刚需补库为主。资源端,国内锂资源自主可控意义凸显。

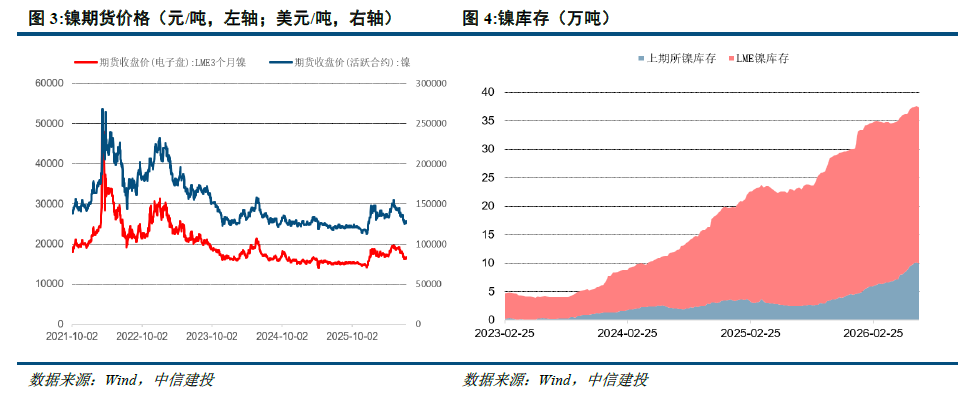

镍:上周LME镍价为16655美元/吨,较上周上升1.8%;上期所镍价为128180元/吨,较上周上升0.5%。上周SHFE镍库存9.91万吨,LME镍库存27.46万吨,合计库存37.37万吨,较上周下降0.7%。

供给端,上周国内硫酸镍整体供应量减少,行业平均开工率有所降低。部分镍盐厂家受下游压价、成本利润承压影响,主动下调生产负荷,少量闲置产线阶段性停产检修,开工回升需等待8月中下旬下游三季度前置备货启动。

需求端,上周硫酸镍需求仍处淡季,下游企业以消耗自有库存为主,仅执行长单刚需采购,市场无大规模集中补库动作,压价拿货现象普遍;电镀领域平稳刚需难以对冲电池端弱势,硫酸镍需求短期维持疲软格局。

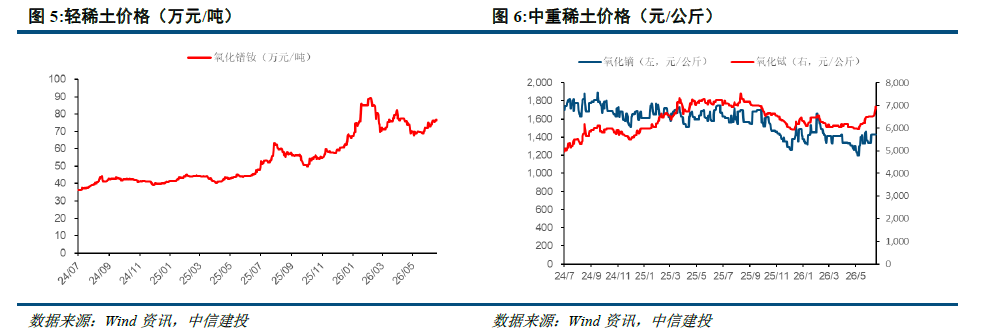

稀土&磁材:上周稀土价格上调。截止到上周四,氧化镨钕市场均价76.75万元/吨,较上周四价格上调0.79%;氧化镝市场均价142.5万元/吨,较上周四价格上调0.35%;氧化铽市场均价677.5万元/吨,较上周四价格上调3.83%。

从供需基本面来看,供应端难有增加,进入三季度,分离企业暂无受指标影响生产情况出现,开工维持稳定,环评产能限制,产量提高有限,有个别以氯化片为原料的分离企业短暂停产,废料回收生产企业开工持续低位,含税原料问题,短期难以解决,市场整体供应持续紧张,暂无增量预期。需求端逐渐好转,二季度下游淡季表现明显,市场对三季度需求预期提高,磁材大厂多数长协订单稳定,维持稳定生产,新增出口订单有向好预期,主要在于终端接货价格和上游原料价格僵持博弈,市场整体需求看好。